Un articolo del decreto fiscale appena convertito “salva” host e albergatori dalle complicazioni penali dell’imposta di soggiorno per gli agenti contabili. Ecco le opportune mosse per chiudere i processi in corso e per chiedere la revisione delle sentenze già passate in giudicato. La posizione della Corte dei Conti

Aggiornamento del 17/1/2022:

con alcune sentenze nel corso del 2021, la Corte dei Conti ha riaffermato la sua competenza in merito ai reati contabili del mancato riversamento dell’imposta di soggiorno e, ancora più sorprendentemente, che il ruolo di agente contabile è pienamente valido. Anche se la depenalizzazione di cui parla questo articolo è successiva e quindi giuridicamente prevale, alcuni comuni hanno mantenuto la figura di Agente Contabile nei loro regolamenti e stanno imponendo anche nel 2021 l’obsoleto Modello 21. Avrà mai fine questa vicenda?

Sulla Gazzetta Ufficiale del 20 dicembre è stata pubblicata la legge di conversione del decreto fiscale.

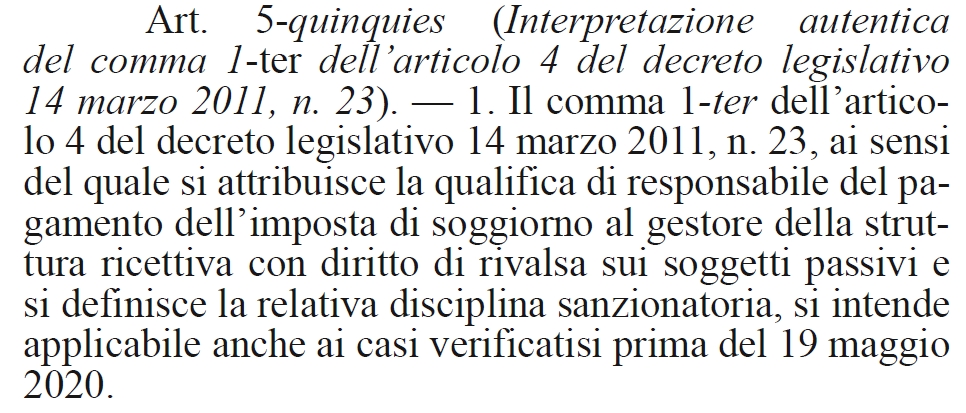

L’articolo 5-quinquies del decreto, aggiunto in fase di conversione, è una interpretazione autentica con effetti retroattivi del decreto 23 del 2011 che ha introdotto l’imposta di soggiorno. E’ un testo poco immediato, la cui parte più rilevante è: “la qualifica di responsabile del pagamento dell’imposta di soggiorno …. si intende applicabile anche ai casi verificatisi prima del 19 maggio 2020.”

Cos’è il responsabile d’imposta? A quali casi si riferisce? Cerchiamo di comprendere il senso e il significato del testo dell’articolo.

La finalità della norma è di superare la sgradita figura di agente contabile, che ha comportato condanne penali per molti titolari di hotel e strutture ricettive che negli ultimi anni non hanno versato l’imposta di soggiorno con regolarità. Il motivo per cui il testo, come anche quello dell’art. 180 del decreto rilancio del 2020 sullo stesso argomento, non è immediatamente comprensibile ai più, è perché queste disposizioni appaiono rivolte all’autorità giudiziaria, e non ai contribuenti.

Ripercorriamo insieme i ruoli che i gestori delle strutture ricettive hanno ricoperto negli ultimi cinque anni.

2016-2020: AGENTE CONTABILE

Con la sentenza della Corte dei Conti a Sezioni riunite n. 22/2016, è stato stabilito che il gestore, nel suo obbligo di riscuotere e riversare l’imposta di soggiorno, riveste la qualifica di agente contabile.

Successivamente, la Cassazione penale ha ritenuto che, data la qualifica di agente contabile, il gestore della struttura ricettiva è un incaricato di pubblico servizio e conseguentemente, il ritardato riversamento dell’imposta di soggiorno integra il reato di peculato, punibile con la reclusione da quattro anni a dieci anni e sei mesi.

Un numero importante di gestori ha subito condanne penali a causa di questa costruzione giurisprudenziale.

2020: RESPONSABILE D’IMPOSTA

Con il decreto rilancio nel 2020 si voleva attribuire ai titolari delle strutture ricettive il ruolo di responsabile d’imposta. La sintesi dell’art. 180 comma 3, che sembra anch’esso rivolto all’autorità giudiziaria, era: “Il gestore della struttura ricettiva è responsabile del pagamento dell’imposta di soggiorno e del contributo di soggiorno“, ma l’intervento non era stato risolutivo, perché fioccavano ancora le condanne ai danni di host e albergatori in ritardo nel riversamento della tassa.

LO SPARTIACQUE

In un precedente articolo, avevamo visto come l’orientamento giurisprudenziale che si è rapidamente affermato dopo la modifica del 2020 ha individuato uno spartiacque nella data del 19 maggio 2020, in cui è entrato in vigore il decreto rilancio:

– tutti i mancati versamenti di city tax fino al 18 maggio 2020 hanno rilevanza penale con possibile imputazione come agenti contabili per peculato e procedimento penale connesso;

– dal 19 maggio 2020 per i mancati versamenti resta solo la responsabilità tributaria per l’imposta non versata.

2021: RESPONSABILE D’IMPOSTA RETROATTIVO

Attraverso l’articolo 5-quinquies, entrato in vigore il 21 dicembre, si chiarisce che i gestori di strutture ricettive sono sempre stati responsabili d’imposta e mai agenti contabili, ciò retroattivamente dall’introduzione dell’imposta di soggiorno. Questa interpretazione autentica dovrebbe chiudere definitivamente il discorso sulla punibilità dei gestori, ma la nuova norma da sola non risolve la situazione per chi ha già subito condanne, o per chi ha un processo in corso.

PROCESSI IN CORSO

Nel caso di procedimenti penali in corso per peculato causa imposta di soggiorno non riversata, andrà richiesto dall’imputato attraverso i suoi legali che si pronunci una sentenza di non luogo a procedere, perché il fatto non costituisce più reato.

SENTENZE GIA’ PASSATE IN GIUDICATO

Nel caso di condanne per peculato passate in giudicato, per poter ottenere la revisione della condanna perché il fatto non costituisce più reato, il condannato dovrà richiedere la revisione della sentenza attraverso il suo avvocato.

E ADESSO?

Una volta sistemata la questione penale con le azioni descritte, superato il Modello 21 e in attesa della nuova dichiarazione annuale di giugno 2022, per le violazioni in materia di tassa di soggiorno restano le sanzioni amministrative, divenute più severe dal 2019 e più probabili se non certe, con l’accesso dei comuni alla nuova banca dati delle strutture ricettive e delle locazioni turistiche.

Le sanzioni, descritte in dettaglio in questo articolo su Quality Travel, comprendono:

- Sequestro dei beni mobili e immobili e dei conti correnti bancari del gestore (ingiunzione fiscale)

- Chiusura della SCIA nel caso di irregolarità nelle imposte locali (decreto crescita)

- Sospensione dell’autorizzazione/licenza dell’attività ricettiva fino a 6 mesi per omesso o parziale versamento dell’imposta di soggiorno (determina applicata dal Comune di Roma e da altri comuni)

- Sanzioni per omessa dichiarazione periodica (regolamenti comunali)

- Sanzioni dal 100 al 200 per cento dell’imposta dovuta annualmente per omessa dichiarazione annuale (decreto rilancio)

- Sanzioni tributarie ordinarie al 30% (D.Lgs. 471/1997)

E’ quindi suggeribile regolarizzare la situazione col ravvedimento operoso fin quando è possibile, per evitare maxi sanzioni e chiusure.

CONSEGUENZE DEL RUOLO DI RESPONSABILE D’IMPOSTA

Se la condizione di agente contabile non è mai stata digerita dalla categoria dei titolari di strutture ricettive per le sue possibili implicazioni processuali, quella attuale di responsabile d’imposta comporta che, nel caso di rifiuto di pagamento della tassa da parte dell’ospite, l’unico debitore verso il comune resta il titolare.

Ringrazio l’Avvocato Mikaela Hillerstrom per il suo contributo a questo articolo per gli aspetti legali.

Sergio Lombardi è Dottore Commercialista, docente di Extra Academy e coautore di Extra Book

Per quesiti e segnalazioni, scrivete a:

redazione@extralberghiero.it