La lotta contro l’evasione fiscale nel settore turistico si fa seria: grazie ad una modifica alla banca dati del turismo, il recupero delle tasse non pagate diventa più facile per i comuni, l’INPS e per l’Agenzia delle Entrate

La legge di bilancio 2022, appena bollinata e firmata dal Presidente Mattarella, mostra il vero volto della banca dati delle strutture ricettive e delle locazioni turistiche, recentemente resa operativa.

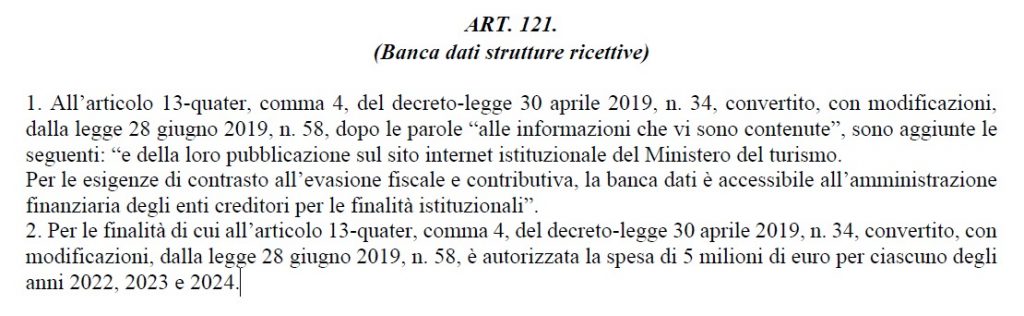

Con l’articolo 121 viene infatti introdotta nel decreto Crescita una frasetta solo apparentemente indolore: “Per le esigenze di contrasto all’evasione fiscale e contributiva, la banca dati è accessibile all’amministrazione finanziaria degli enti creditori per le finalità istituzionali”.

Ma cosa si intende per enti creditori? E quali sono le finalità per cui dovrebbero accedere alla banca dati del turismo?

E’ presto detto, gli enti creditori sono tutte le pubbliche amministrazioni e gli enti pubblici (oltre 20mila) che comprendono, oltre ad Agenzia delle Entrate, INPS e Inail, anche gli oltre 8mila comuni italiani, tra cui sono inclusi i circa mille comuni che applicano l’imposta di soggiorno. Tutti questi enti vantano crediti verso i cittadini e le imprese.

Le finalità istituzionali degli enti creditori sono varie, come fornire servizi ai cittadini e ad altri enti, ma in questo caso, le finalità sono esclusivamente quelle della riscossione e del recupero delle imposte non versate. Un’altra brutta notizia per i settori immobiliare e turistico, dopo l’annuncio della riforma del catasto.

Per capirci, gli enti creditori sono i migliori clienti dell’Agenzia delle Entrate Riscossione (ex Equitalia) che, guarda caso, proprio in questa manovra sta per essere potenziata fondendola con l’Agenzia delle Entrate con cui potrà più facilmente incrociare i database e trovare posizioni fiscali non congrue. La fusione e la riforma della riscossione renderanno la macchina fiscale molto più efficiente, rapida e precisa, ad esempio con la possibilità di monitoraggio continuo dei conti bancari, con accesso a tutti i movimenti, invece della attuale limitata “fotografia” del saldo di fine anno.

L’obiettivo ultimo di torchiare hotel, affittacamere, case vacanze, bed&breakfast, locazioni brevi e altre forme di alloggio, a guardare il decreto del Ministero del Turismo, era ben mascherato: la banca dati delle strutture ricettive, nata per garantire “la tutela dei consumatori”, sembrava una vetrinetta inoffensiva, con informazioni quasi da OTA, come: tipologia di alloggio, ubicazione, capacità ricettiva, estremi dei titoli abilitativi (Scia o simile) soggetto che esercita l’attività ricettiva, codice identificativo regionale o codice alfanumerico.

Nel decreto si diceva che la finalità di questo nuovo database è quella di “semplificare l’attività degli operatori, tutelare i turisti, agevolare la collaborazione tra istituzioni e imprese e tra il Ministero e le autonomie locali”. Ottimi auspici: chi non vuole semplificazione, tutela e collaborazione?

Ora che abbiamo invece compreso il reale obiettivo della norma, vediamo quali sono gli effetti.

LE POSSIBILI AZIONI

Allargandosi il numero di soggetti che possono consultare la banca dati delle strutture ricettive, aumenta il rischio di procedure esecutive, quelle azioni di riscossione delle imposte e di altri debiti che prevedono il pignoramento di beni mobili, immobili, e somme, anche presso terzi. In caso di debiti fiscali o contributivi, è quindi possibile il blocco dei conti bancari e, in presenza di intermediari residenti in Italia, anche il pignoramento presso terzi.

Da non escludere nemmeno la possibilità del blocco dell’attività per chi non è in regola con Imu, Tari e Imposta di soggiorno, come previsto dallo stesso decreto Crescita da giugno 2019.

I QUATTRO INCROCI DEI DATI FISCALI

Attualmente sono previste in Italia quattro diverse forme di incrocio dei dati fiscali:

- Trasmissione dati intermediario (DL 50/2017)

- Trasmissione dati piattaforme (DAC7 UE)

- Incrocio dei dati Alloggiati Web (L. Bilancio 2021)

- Collaborazione spontanea dei portali OTA

TRASMISSIONE DEI DATI DELL’INTERMEDIARIO

Dal 1/6/2017:

– per gli intermediari nei contratti di locazione breve che intervengono nei pagamenti, è prevista la comunicazione dei dati fiscali all’Agenzia delle Entrate e la ritenuta al 21%, versamento e certificazione;

– per gli intermediari nei contratti di locazione breve che NON intervengono nei pagamenti è prevista comunque la comunicazione dei dati fiscali all’Agenzia delle Entrate, adempimento questo che viene spesso trascurato.

TRASMISSIONE DEI DATI DELLE PIATTAFORME

La trasmissione dei dati al Fisco da parte delle piattaforme (Airbnb, Booking, Expedia, ma anche eBay e Amazon) è prevista dal DAC7 UE (direttiva UE 2021/514), anticipata all’1/1/2023. Maggiori info in questo articolo. Nella relazione illustrativa della legge di Bilancio 2022, viene chiarito che l’apertura alla riscossione della banca dati turistica introdotta con l’articolo 121 (vedi figura) viene effettuata anche in ottemperanza al DAC7.

ALLOGGIATI WEB

L’incrocio dei dati Alloggiati Web con le Regioni, Comuni e Agenzia delle Entrate è in vigore dal 2021.

Il 30 giugno 2021 l’Agenzia delle Entrate ha completato l’acquisizione dei dati degli ospiti per ogni struttura comunicati alle questure per il 2020.

Di recente, sono state annunciate importanti modifiche di sistema alla piattaforma Alloggiati Web.

E I DATI AIRBNB?

Con la notizia che Airbnb raccoglierà l’imposta di soggiorno in tutta Italia dal 1° marzo 2022, cresce di livello la collaborazione fra il portale californiano e le autorità italiane. Ciò rende più probabile una condivisione dei dati degli host e dei pagamenti presenti su Airbnb, più volte annunciata e comunque obbligatoria per legge comunitaria dal 2023 (DAC7). Airbnb potrebbe avere convenienza ad anticipare la sua collaborazione col Fisco italiano, fornendo tutte le informazioni.

CONCLUSIONE

Qualsiasi sforzo in direzione del progresso tecnologico, dell’efficienza e della legalità è apprezzabile, ma siamo proprio certi che il turismo, con i suoi 5mila hotel attualmente in vendita dopo la pandemia e le prenotazioni appena tornate “quasi normali” per l’extralberghiero, sia proprio l’area dove sono nascosti i più importanti profitti occulti?

Tra l’altro, ancora una volta, l’attenzione del Fisco si sta rivolgendo solo alle strutture regolarmente registrate, senza combattere concretamente l’abusivismo e il sommerso.

Azioni di contrasto efficaci saranno il codice identificativo come condizione per pubblicare e mantenere gli annunci sui portali, e anche la riscossione alla fonte dell’imposta di soggiorno: da marzo 2022 solo un abusivo fuori di senno potrebbe mettere il proprio alloggio sulla piattaforma.

Sergio Lombardi è Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

Per quesiti e segnalazioni, scrivete a:

info@sergiolombardi.net

Ottimo articolo. Complimenti. Quello che penso è ci siano ancora troppe complicatezze che espongono ignari cittadini alla scure dell’agenzia delle entrate. Fare informazione vuol dire anche semplificare la lettura e questo articolo seppure cerca di andare in quella direzione ancora ne resta lontano. Molta terminologia del settore rimane oscura ai più che semplicemente in possesso di un bene lo vogliono sfruttare con un impegno meno di un part-time.

Grazie Stefano, più di così l’articolo non poteva essere semplificato, perchè alcune cose sono tecniche e perchè ho voluto fare vari collegamenti fra gli avvenimenti e le leggi. Però trovi una rassegna stampa sugli articoli generalisti sull’argomento nella mia pagina facebook

bene per chi non ha fatto, ad oggi il furbetto, ma senza scomodare un esrcito di piattaforme e soggetti non bastava, una norma che prevede la detrazione fiscale per le spese di soggiorno in cappo al soggetto che ne ha usufruito? tutti sarebbero incentivato dal prorpio cliente, a rilasciare la ricevuta/documento di prestazione fiscale. O è troppo semplice?

Enrico Fasolato, l’idea potrebbe essere buona, se ci fossero alcuni MILIARDI di euro di eccedenza per finanziarla. Calcolando la detrazione al 19% delle spese per 40 milioni di soggetti Irpef, anche solo di 500 euro a testa, si ottengono quasi 4 MILIARDI di euro di spesa per lo stato per minori imposte.

Considera che la simbolica riduzione Irpef del 2022 costa circa 6 MILIARDI, per comprendere che la tua proposta non è realizzabile