Introdotti maggiori dettagli sugli immobili: oltre alla certificazione CU, potenziata anche la comunicazione CLB a cui sono obbligati i property manager che non gestiscono pagamenti. Anche i co-host professionali devono comunicare i dati dei proprietari e delle prenotazioni

Aggiornamento del 25 aprile 2023

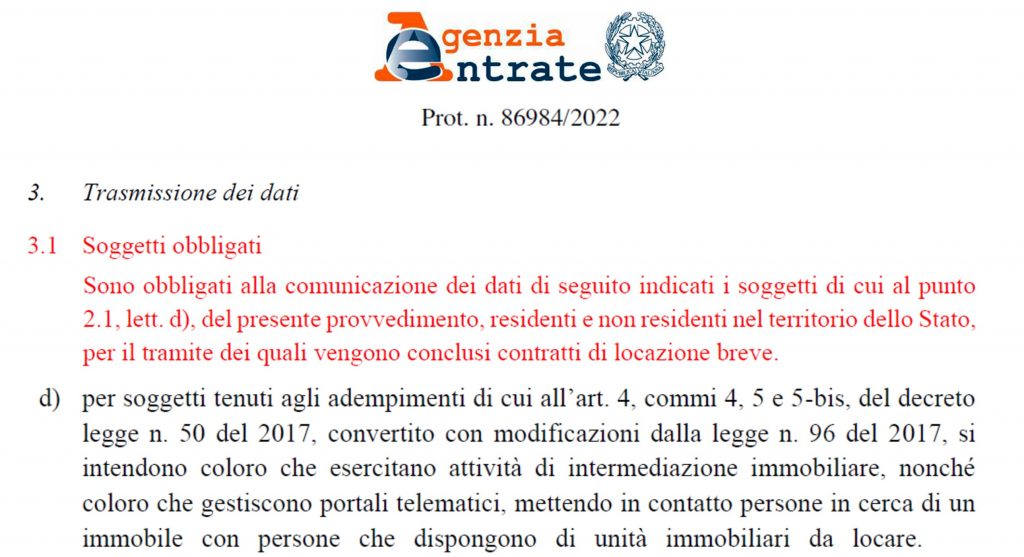

A seguito di alcune fake news circolate, si chiarisce che l’obbligo di trasmettere i dati dei contratti di locazione breve entro il 30/6 non spetta ai locatori (host), ma solo agli intermediari (property manager, agenzie immobiliari, portali), come indicato chiaramente dal provvedimento del Direttore dell’Agenzia delle Entrate n. 86984/2022:

“Sono obbligati alla comunicazione dei dati …. coloro che esercitano attività di intermediazione immobiliare, nonché coloro che gestiscono portali telematici, mettendo in contatto persone in cerca di un immobile con persone che dispongono di unità immobiliari da locare“. (vedi anche immagine di seguito e provvedimento a fine articolo)

Aggiornamento del 17 gennaio 2023

E’ stata pubblicata la nuova certificazione CU 2023, che mantiene lo schema delle precedenti, prevedendo un modello per le locazioni brevi. La scadenza è confermata al 16 marzo e i modelli e le istruzioni sono disponibili sul sito dell’Agenzia delle Entrate.

Novità per gli adempimenti fiscali dei property manager che agiscono in mandato (o profit sharing). Le novità riguardano sia i property manager che gestiscono i pagamenti, che quelli che non incassano somme per conto dei proprietari.

Nelle due diverse comunicazioni previste per trasmettere al Fisco i redditi da locazione breve dei proprietari sono stati introdotti nuovi elementi per identificare il reddito e gli immobili: gli estremi catastali degli immobili e l’anno a cui si riferisce il reddito. Entrambe le informazioni sono facoltative per quest’anno e diventeranno obbligatorie nel 2023, ma in questo articolo riepiloghiamo tutti gli obblighi fiscali dei property manager come intermediari, spesso poco noti o non osservati

PROPERTY MANAGER CHE GESTISCONO PAGAMENTI

I property manager, anche senza essere agenti immobiliari, sono autorizzati dal contratto di mandato con rappresentanza ad incassare per conto dei proprietari i redditi da locazione breve.

In quel caso, oltre ad applicare la ritenuta mensile del 21% ai redditi erogati ai proprietari versandola con il codice tributo 1919, sono tenuti a presentare la certificazione annuale modello CU e il modello 770.

PROPERTY MANAGER CHE NON GESTISCONO PAGAMENTI

Quando invece i property manager non incassano per conto dei proprietari, sono comunque tenuti a comunicare all’Agenzia delle Entrate i redditi dei proprietari, il numero e la durata dei contratti ed altre informazioni anagrafiche, ora anche catastali, utilizzando la comunicazione locazioni brevi (CLB 2022), appena pubblicata.

CO-HOST

Se il co-host, nel supportare il titolare dell’immobile, agisce in forma fiscalmente non organizzata, ci sentiamo di escludere l’applicazione della comunicazione CLB, ma invece quando il co-host ha la partita Iva per la sua attività, e/o ha anche un contratto di gestione o co-gestione con il proprietario, allora sarà obbligato come tutti gli intermediari a comunicare al Fisco i dati delle prenotazioni e dei redditi dei proprietari.

Per approfondire gli aspetti fiscali del co-host e delle altre nuove figure dell’extralberghiero, consigliamo la lettura di questo articolo.

La cosiddetta “Legge Airbnb” (DL 50/2017) dal 1° giugno 2017 prevede infatti che:

- se gli intermediari incassano o intervengono nel pagamento del canone di locazione o dei corrispettivi lordi, devono operare una ritenuta nella misura del 21 per cento (e comunicare i dati all’Agenzia delle Entrate con CU e 770);

- se gli intermediari, anche senza incassare o gestire pagamenti, intervengono nella stipula dei contratti e sono a conoscenza delle informazioni sulle prenotazioni (locatore, conduttore, canone, immobile), devono comunicare all’Agenzia delle Entrate tutti i dati con il modello CLB.

(v. paragrafo 2.2. “Adempimenti a carico degli intermediari” della Circolare dell’Agenzia delle Entrate n. 24/E del 2017 – disponibile alla fine dell’articolo)

SCADENZE

Il modello CU 2022 andava presentato entro il 16 marzo 2022 per i redditi da locazione breve 2021.

Il modello CLB 2022 va presentato entro il 30 giugno 2022.

Il modello 770/2022 va presentato entro il 31 ottobre 2022.

INCROCIO DEI DATI

Le omissioni dei property manager nelle comunicazioni obbligatorie di CU e CLB emergono facilmente, a seguito dell’incrocio dei dati Alloggiati Web, operativo dal 2020, e della grande novità 2023: la fornitura obbligatoria di tutti i dati da parte di tutti i portali, non solo Airbnb, Booking e tutte le altre OTA, ma anche Amazon, eBay e altri.

I nuovi dati trasmessi dai property manager confluiranno anche nella banca dati delle strutture ricettive e locazioni turistiche, e saranno utilizzate per verificare l’esatto numero di immobili con cedolare secca. E’ questa l’occasione per ricordare che il limite nazionale è di quattro immobili, oltre il quale si viene considerati imprenditori, ma per le locazioni brevi valgono anche i limiti regionali, spesso più stringenti, come è evidente nella tabella che segue, che indica le nuove regole dal 1/1/2021. Per approfondire e conoscere i limiti alla locazione turistica in ogni regione, suggeriamo la lettura di questo articolo.

SANZIONI E REGOLARIZZAZIONE

Le sanzioni per il property manager sono piuttosto pesanti:

- 2000 euro all’anno per mancata presentazione CLB o CU + 50 euro per ogni proprietario non dichiarato;

- 20% delle ritenute non versate se il modello 770 viene presentato;

- dal 120% al 240% delle ritenute non versate se il modello 770 non è stato presentato;

- il reato di omesso versamento di ritenute di acconto è punito con la reclusione da 6 mesi a 2 anni se le ritenute superano 150 mila euro.

Per gli adempimenti omessi o incompleti è possibile presentare una dichiarazione tardiva o integrativa (CU e 770) con la stessa modulistica dell’anno interessato (es. CU 2021 per i redditi 2020), mentre il modello CLB 2022 consente di trasmettere (o ritrasmettere) anche i dati degli anni precedenti (dal 2017 in poi).

Oltre alla presentazione delle dichiarazioni omesse o integrative, è necessario versare le ritenute non versate, valutando la possibilità di utilizzare il ravvedimento operoso, che permette di ridurre le sanzioni fino al 6%.

DOCUMENTI

PROVVEDIMENTO AG. ENTRATE

CIRCOLARE 24/E 2017

Sergio Lombardi è Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

Per quesiti e segnalazioni, scrivete a:

info@sergiolombardi.net

Scusate ma se un property manager opera sui portali tipo Airbnb, il sostituto d’imposta é sempre airbnb?