Innalzamento del tetto a 85 mila euro già dal 2022 e introduzione di una nuova soglia di fuoriuscita immediata a 100 mila euro. Importanti novità anche per la fattura elettronica per i forfettari

Il regime forfettario diventa ancora più conveniente e semplificato nell’anno 2023, con l’innalzamento del tetto reddituale a 85 mila euro e il nuovo chiarimento sugli obblighi di fatturazione elettronica.

REGIME FORFETTARIO – NUOVO TETTO A 85 MILA EURO

Il tetto del regime forfettario è stato innalzato a 85 mila euro all’anno dal 2023. Lo stesso tetto vale anche per il 2022.

Attenzione, perché invece la fuoriuscita dal regime è diventata assai brusca: ci sono tre possibilità:

- se nel 2023 si produce un reddito fino a 85 mila euro (tenendo conto anche dell’imposta di bollo totale e delle note di credito, ma non dei contributi pagati nell’anno, che restano deducibili ma non rilevano per il calcolo del tetto), si può restare nel regime forfettario fino alla fine del 2023 e anche nel 2024;

- se nel 2023 si produce un reddito da 85.001 a 100.000 euro (tenendo conto degli stessi fattori del punto precedente), si può restare nel regime forfettario fino alla fine del 2023 ma si fuoriesce dal 1/1/2024 e nel 2024 bisogna adottare il regime ordinario con Iva, Irpef e fattura elettronica e/o corrispettivi telematici;

- se nel 2023 si produce un reddito che supera i 100 mila euro (tenendo conto degli stessi fattori dei punti precedenti), si fuoriesce immediatamente dal regime forfettario e si applicano l’Iva e l’Irpef (e diventano obbligatori fattura elettronica e/o corrispettivi telematici) già nel 2023, a partire dalla fattura che supera il limite dei 100 mila euro.

LE NUOVE REGOLE DEL REGIME FORFETTARIO 2023

Le nuove regole sul tetto degli 85 mila euro si applicano con riferimento all’anno 2022. L’incremento riguarda anche il tetto per il fatturato dell’anno 2022, che passa a 85 mila euro.

Il nuovo limite di 85 mila euro vale per chi era già nel regime forfettario nel 2022, ma anche per gli autonomi in regime ordinario nel 2022. Entrambi possono applicare nell’anno 2023 il regime forfettario, se non hanno superato nel 2022 un fatturato di 85 mila euro.

Non è più valido quindi per l’anno 2022 il tetto di 65 mila euro già previsto per il regime forfettario.

REGIME FORFETTARIO E FATTURA ELETTRONICA

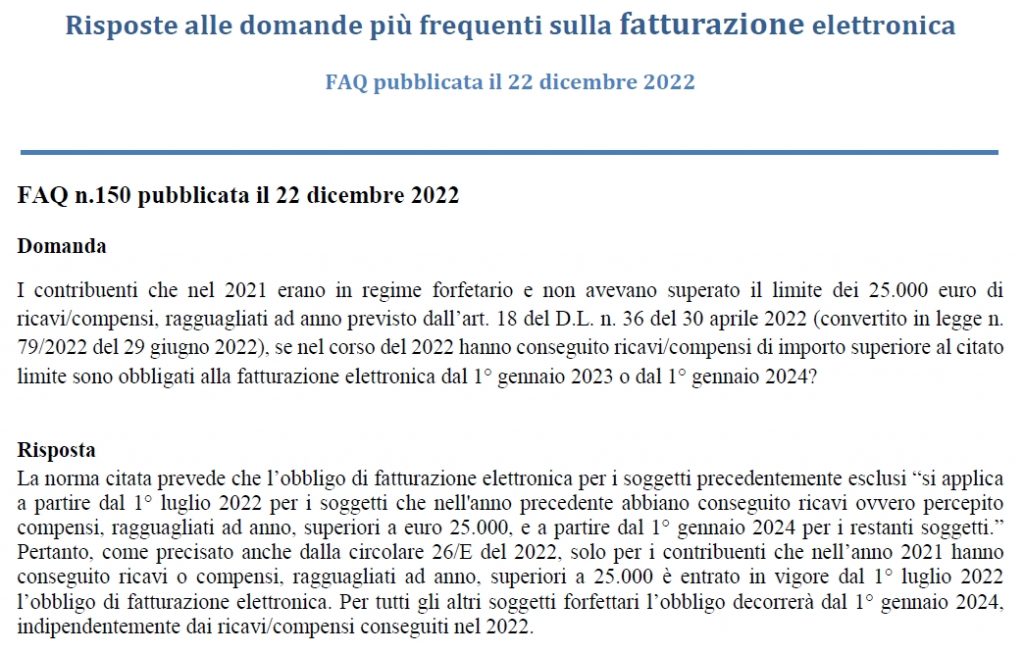

Altra novità molto importante per i forfettari è la conferma da parte dell’Agenzia delle Entrate che anche chi ha superato un fatturato di 25 mila euro nell’anno 2022 NON sarà obbligato nel 2023 ad utilizzare la fattura elettronica (FAQ n.150 pubblicata il 22 dicembre 2022 – vedi immagine di seguito).

L’esclusione dalla fattura elettronica naturalmente vale se nel 2021 il limite dei 25 mila euro non era stato superato, o se l’attività è iniziata nel 2022. Per i vari casi, vedi lo schema seguente.

DOPO LA FUORIUSCITA

Una volta fuoriusciti dal regime forfettario, valgono le regole del regime ordinario, in cui è obbligatoria la fattura elettronica, la contabilità, le liquidazioni periodiche, l’applicazione dell’Iva e dell’Irpef con scaglioni dal 23% al 43%. Cambia la base imponibile Irpef e contributiva, che va calcolata sulla base dei ricavi e dei costi inerenti, secondo le regole del TUIR per il lavoro autonomo e per il proprio codice Ateco. Attenzione quindi property manager se siete inquadrati con codici Ateco “freestyle” (esempio: pubblicità o marketing), perché oltre all’esclusione dalle agevolazioni riservate al turismo, rischiate anche la contestazione dei costi sostenuti e la non congruità per gli studi di settore (ISA). Se sei un pubblicitario, come sono possibili costi così elevati per le pulizie, i software gestionali e le commissioni dei portali OTA? Vedi il nostro articolo sui codici Ateco per i property manager.

ASPETTI IVA

L’aliquota Iva da applicare dopo la fuoriuscita sarà del 22%. Solo chi ha strutture ricettive imprenditoriali con Scia propria o attività di ristorazione può applicare il 10%, e solo ai ricavi specifici della struttura ricettiva o dell’attività di ristoro.

Un errore comune dei property manager che lavorano in mandato è di applicare l’Iva al 10% alle proprie commissioni, e naturalmente ciò non è ammesso.

Seguite la pagina Extralberghiero.it per altri aggiornamenti sulla legge di bilancio 2023.

Sergio Lombardi è Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

Per quesiti e segnalazioni, scrivete a:

info@sergiolombardi.net