L’adempimento unico annuale per l’imposta di soggiorno va assolto entro il 30 giugno 2023. Apertura piattaforma l’8 maggio. L’obbligo vale anche per property manager, agenzie immobiliari e locazioni turistiche

AGGIORNAMENTO DEL 9/5/2023

Il MEF Dipartimento Finanze ha emesso un comunicato confermando che dall’8 maggio è disponibile l’applicazione web per la Dichiarazione dell’imposta di soggiorno per l’anno di imposta 2022.

Il comunicato è presente a fine articolo.

Dopo il travagliato cambio di formato che nel 2022 ha tenuto tutti inchiodati allo schermo per capire a chi e quando dichiarare i dati annuali dell’imposta di soggiorno, si avvicina anche nel 2023 la scadenza della dichiarazione annuale, con grandissima attenzione di tutti gli operatori turistici sull’argomento.

TERMINI

La dichiarazione annuale dell’imposta di soggiorno va presentata entro il 30 giugno 2023.

PIATTAFORMA DI PRESENTAZIONE

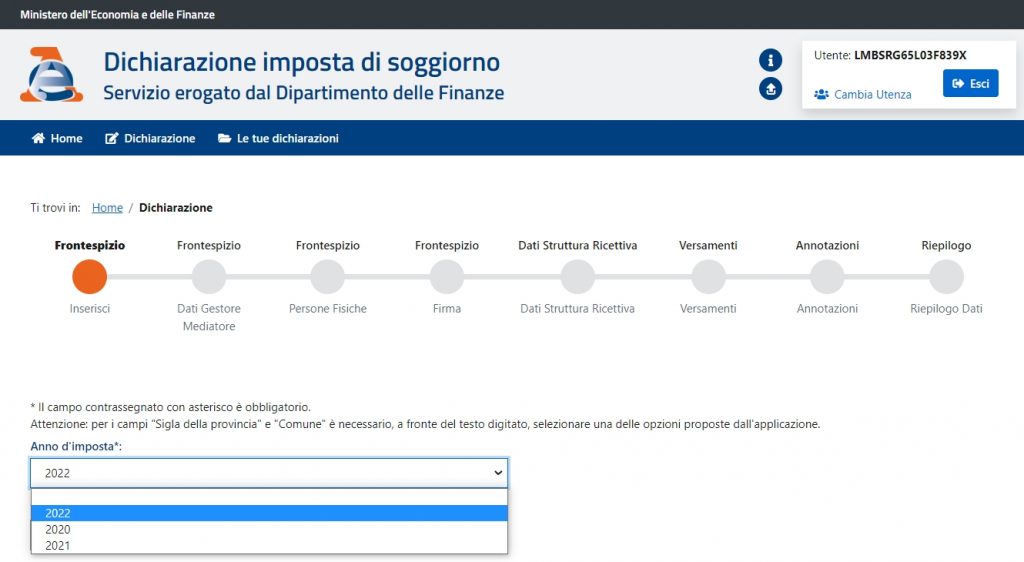

La dichiarazione va presentata sull’applicazione web rilasciata l’anno scorso nell’area servizi telematici dell’Agenzia delle Entrate, selezionando fra i servizi “Dichiarazione telematica per l’imposta di soggiorno”.

La piattaforma consente dall’8 maggio di presentare le dichiarazioni relative al 2022, mentre è ancora attiva ora per le dichiarazioni tardive e rettificative per il 2020 e 2021.

OGGETTO DELL’ADEMPIMENTO

I dati dell’imposta di soggiorno da dichiarare entro il 30 giugno sono quelli relativi all’anno 2022.

Se sono state omesse lo scorso anno le dichiarazioni 2020 e 2021, o se si intende rettificare i dati trasmessi, il termine è sempre il 30 giugno 2023 e la piattaforma è la medesima.

SANZIONI

Per l’omessa o infedele presentazione si applica la sanzione amministrativa dal 100 al 200 per cento dell’imposta di soggiorno dovuta annualmente.

Attenzione: per imposta di soggiorno si intende quella totale movimentata, non solo quella riscossa, che attualmente è minimale, visti gli accordi di Airbnb con numerosi comuni fra i circa mille che applicano questa imposta.

Si raccomanda quindi di non rischiare le maxisanzioni e di adempiere all’obbligo nei termini, mettendo a posto se necessario con l’occasione anche la situazione 2020 e 2021, perché quei dati verranno presto incrociati con quelli dei comuni e dei portali OTA, anche sul nuovo sistema di informazioni fiscali DAC7. Per verificare se siete obbligati o esonerati per il 2020-2021, verificate le FAQ del MEF presenti alla fine di questo articolo, mentre per il 2022 sono obbligati tutti i soggetti.

SOGGETTI TENUTI ALLA PRESENTAZIONE

A differenza del Modello 21 e della equipollenza transitoria dell’anno scorso, questa nuova dichiarazione è obbligatoria anche per le locazioni turistiche.

Se la depenalizzazione dell’imposta di soggiorno (altra operazione travagliata descritta qui) ha eliminato la figura dell’agente contabile, oggi con l’equiparazione come responsabili d’imposta, i titolari di strutture ricettive e di locazioni turistiche sono tutti tenuti a presentare la nuova dichiarazione annuale (che alcuni chiamano Modello 22 anche a seguito dei nostri articoli in cui lo abbiamo così soprannominato quando era ancora in approvazione).

Quest’anno non contano le comunicazioni periodiche al comune (mensili, bimestrali, trimestrali…), o quelle annuali che alcuni comuni hanno comunque preteso: per ora non ci sono esoneri dalla nuova dichiarazione del 30 giugno.

Lo chiariscono in modo lapidario le FAQ nn. 8 e 9, che distinguono il 2020-2021 (periodo di introduzione del nuovo formato e quindi di tolleranza) dall’anno 2022.

Considerato che per il 2020-2021 si trattava del primo anno di applicazione, i soggetti che avevano già presentato una dichiarazione/comunicazione al comune, non sono stati per quelle annualità obbligati a presentare la nuova dichiarazione annuale.

Ma “al di fuori di tale caso (e quindi dal 2022), è chiaro che il contribuente dovrà utilizzare esclusivamente il nuovo modello ministeriale per la dichiarazione dell’imposta o del contributo di soggiorno“.

Addirittura, la dichiarazione deve essere comunque presentata anche in assenza di presenze nell’anno 2022, al fine di consentire al comune lo svolgimento dell’attività di controllo (FAQ n. 27).

Resta da verificare se i soggetti con un unico intermediario non residente che sicuramente non presenterà la dichiarazione annuale (il portale OTA), sono ancora esonerati, parzialmente esonerati o tenuti alla presentazione. La FAQ n. 27 in questo sembra contraddire le FAQ nn. 6 e 7.

PROPERTY MANAGER

Mentre si comincia a parlare di riconoscimento della professione (ma la strada è ancora molto lunga), i property manager che operano in mandato sono obbligati a presentare una doppia dichiarazione: una per conto dei propri clienti e un’altra come intermediari, tra l’altro una dichiarazione per ogni comune in cui sono presenti gli immobili.

Purtroppo nello schema attuale i property manager possono trasmettere solo la propria dichiarazione e non quelle dei proprietari. I property manager non possono infatti selezionare nella dichiarazione annuale nel portale Agenzia Entrate l’opzione intermediari, che è riservata solo agli intermediari fiscali autorizzati, cioè ai commercialisti e ai CAF. La presentazione da parte di property manager, co-host e altri intermediari turistici, della dichiarazione dell’imposta di soggiorno dei clienti selezionando l’opzione “intermediari” comporterebbe, oltre alle sanzioni per esercizio abusivo della professione, anche la nullità della dichiarazione dei singoli proprietari, che riceverebbero così comunque le maxi sanzioni dal 100% al 200%. I medesimi obblighi e limitazioni valgono per gli altri soggetti che gestiscono prenotazioni (agenzie immobiliari, portali, app e intermediari di fatto).

CRITICITA’

La compilazione della dichiarazione lo scorso anno ha evidenziato diversi punti di difficoltà, fra cui il formato trimestrale dei dati, la ripartizione per comune e l’impossibilità di gestire tariffe variabili o forfettarie, previste da alcuni comuni.

Altro passaggio delicato è stato quello delle dichiarazioni multiple (v. FAQ).

Per un ripasso, a fine articolo trovate anche le istruzioni del modello.

Preparate i dati e lo Spid, perché il 30 giugno si avvicina!

Sergio Lombardi è Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

Per quesiti e segnalazioni, scrivete a:

info@sergiolombardi.net

E chi ha già versato l’imposta di soggiorno al comune dell’anno 2022 cosa deve fare?

Salve, poiché ho già effettuato e presentato modello 21 a gennaio e pagato. Sono iscritta al portale web alloggiati il 7 novembre 2022, devo comunque rifare anch’io il nuovo modello 22? Grazie