Appena rilasciata l’applicazione per dichiarare l’imposta di soggiorno 2024. Strutture ricettive, locazioni turistiche, PM, portali e piattaforme obbligati alla presentazione entro il 30 Giugno

ARTICOLO AGGIORNATO AL 3/6/2025 CON INFO SU OBBLIGHI PROPERTY MANAGER

CONFERMATO L’OBBLIGO PER I PM SOTTO AIRBNB

Attenzione: la dichiarazione annuale imposta di soggiorno che Airbnb ha dichiarato di presentare, esonera solo gli host senza prenotazioni dirette, mentre i property manager che gestiscono pagamenti e gli host con prenotazioni dirette o Booking sono ancora obbligati a presentare la dichiarazione annuale imposta di soggiorno entro il 30 giugno.

Il property manager deve presentare comunque la dichiarazione imposta di soggiorno anche se usa Airbnb per due motivi:

- secondo la legge (DL 50/2017), il soggetto che incassa il canone è responsabile del pagamento dell’imposta di soggiorno e della presentazione della dichiarazione;

- nella dichiarazione presentata da Airbnb, per gli account professionali dei PM non ci sono le informazioni sull’imposta di soggiorno singoli proprietari e sugli immobili, che invece devono essere forniti dal PM nella sua dichiarazione annuale.

LA SITUAZIONE

Nel portale dei servizi telematici dell’Agenzia delle Entrate è disponibile l’applicazione web per la Dichiarazione annuale imposta di soggiorno per l’anno d’imposta 2024, che tutti(*) i titolari di strutture ricettive alberghiere, extralberghiere, a cielo aperto, e i titolari di locazioni turistiche e brevi sono tenuti a presentare entro il 30 Giugno.

Sono obbligati a trasmettere la dichiarazione annuale anche gli intermediari turistici (property manager, piattaforme, portali e agenti immobiliari) che gestiscono pagamenti per conto dei titolari, diventando così anche loro responsabili d’imposta.

Le FAQ del MEF hanno chiarito che anche gli host che hanno una piattaforma OTA sono obbligati dal 2022 a presentare la dichiarazione annuale.

SANZIONI

Le sanzioni per la mancata presentazione della dichiarazione dell’imposta di soggiorno vanno dal 100% al 200% dell’imposta annuale.

La sanzione si applica all’intera imposta di soggiorno dell’anno, anche se non incassata direttamente dal gestore ma anche dal portale o dall’intermediario.

Se non presenteranno la dichiarazione, host e property manager potrebbero subire la beffa di essere sanzionati pesantemente anche nel caso in cui Airbnb ha gestito in modo esclusivo la city tax in base agli accordi che ha con numerosi comuni.

IL PROBLEMA DEGLI INTERMEDIARI TURISTICI

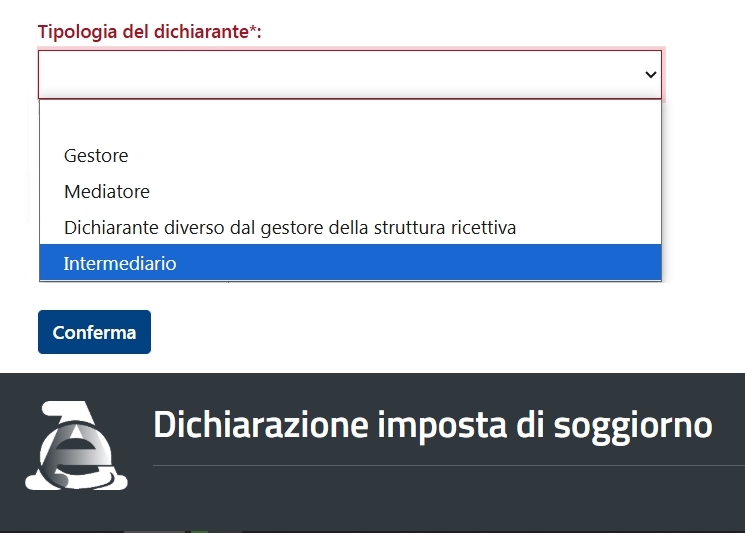

Per compilare e presentare la dichiarazione imposta di soggiorno, i titolari possono utilizzare l’applicazione web, mentre gli intermediari da un lato sono obbligati dalla legge alla presentazione (DL 50/2017 art. 4 comma 5-ter e DM 29/4/2022 del MEF), ma dall’altro non tutti sono attualmente autorizzati a utilizzare l’applicazione come intermediari.

Mentre i mediatori e quindi gli agenti immobiliari possono utilizzare l’app ministeriale, i property manager, le piattaforme e i portali non sono autorizzati.

La definizione di intermediario non si riferisce infatti ai property manager ma agli intermediari fiscali, come gli iscritti negli albi dei dottori commercialisti e altre categorie che non comprendono i PM.

Allo stesso modo, il property non è gestore, rappresentante aziendale, curatore fallimentare, nè erede: resta quindi sanzionabile e potenzialmente annullabile una dichiarazione presentata da un soggetto improprio come il PM, il cui recente codice Ateco 2025 è solo l’inizio del suo riconoscimento giuridico, ancora incompleto.

PICCOLI PASSI VERSO UNA DICHIARAZIONE UNICA

Il duello fra il MEF e l’ANCI (attraverso la sua fondazione IFEL ), partito nel 2023 dal tema dell’abolizione del modello 21, è arrivato presto a mettere in dubbio la stessa legittimità delle dichiarazioni periodiche (v. documenti a fine articolo): le due istituzioni hanno ancora oggi visioni diametralmente opposte.

Host e PM si trovano a rischio di sanzione non presentando la dichiarazioni periodiche al comune che per il MEF non sono dovute: è il caso di Roma e Bologna, che hanno recentemente emesso migliaia di accertamenti.

Si segnalano dei progressi verso l’unificazione dei formati: già molti piccoli comuni, soprattutto nel centro Italia, stanno rinunciando alle comunicazioni comunali, prescrivendo solo la dichiarazione annuale all’Agenzia delle Entrate.

NIENTE CIN QUEST’ANNO IN DICHIARAZIONE

Dalle prime dichiarazioni presentate per il 2024 abbiamo verificato che nel modello annuale non è presente il CIN, come era stato invece ipotizzato dal MEF durante il convegno di dicembre con l’Ordine dei Dottori Commercialisti di Roma sull’imposta di soggiorno. L’obbligo di CIN secondo la legge di bilancio riguarda solo le dichiarazioni dei redditi, la certificazione CU e la comunicazione locazioni brevi CLB.

Contattando la competente direzione del MEF, ci è stato confermato che per quest’anno non è prevista la presenza del CIN nella dichiarazione annuale imposta di soggiorno, che probabilmente sarà presente dall’anno d’imposta 2025 a giugno 2026.

Sergio Lombardi è Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

Per quesiti e segnalazioni, scrivete a:

info@sergiolombardi.net

(*) tutti i titolari di LT e strutture ricettive sono obbligati comunque a presentare la dichiarazione annuale anche se ricevono tutte le prenotazioni o la maggior parte delle prenotazioni da Airbnb, perchè Airbnb non presenta la dichiarazione annuale. v. FAQ n. 6 pag. 3 FAQ MEF a fine articolo.