Nuove restrizioni per le locazioni brevi nella legge di bilancio: limite di quattro immobili con cedolare secca, oltre i quattro immobili forma imprenditoriale. In più arriva l’attuazione del codice identificativo nazionale

Secondo la bozza della Legge di Bilancio 2021 che sta circolando in queste ore, dal 1° gennaio 2021 la cedolare secca per le locazioni brevi sarà riconosciuta per non più di quattro appartamenti in Italia per ogni titolare. Oltre i quattro immobili intestati, l’attività di locazione si presumerà svolta in forma imprenditoriale. Le limitazioni valgono anche nel caso di immobili gestiti attraverso un agente immobiliare, un property manager, o un qualsiasi intermediario.

La norma è contenuta nell’articolo 99* della legge di bilancio 2021, circolata per la prima volta in bozza il 13 novembre con il logo del Ministero dell’Economia e delle Finanze (MEF). Non è quindi ancora una legge ufficiale e, come già successo in passato, la proposta potrebbe subire modifiche di cui vi informeremo.

Ripercorrendo la lunga storia a puntate della riforma degli affitti brevi, iniziata ad aprile 2017, ricordiamo come questa si era interrotta nella notte fra il 5 e il 6 ottobre 2020 quando, nella drammatica seduta notturna per approvare nei tempi previsti la legge di conversione del Decreto Agosto (DL 104/2020), la Presidenza del Senato aveva giudicato improponibile l’emendamento Mirabelli, che limitava a tre immobili per ogni titolare su tutto il territorio nazionale l’applicazione della cedolare secca sui redditi da locazione breve. L’emendamento fu così rimosso dalla versione del DL poi approvata definitivamente, in quanto giudicato estraneo allo scopo del provvedimento.

Il 29 settembre scorso, con il direttore Domenico Palladino e Gianni Facchini di Host+Host avevamo discusso dell’emendamento Mirabelli e delle sue conseguenza in un panel, visibile a questo link.

Federalberghi, con un comunicato stampa incandescente, commentò la mancata riforma, definendola “clamoroso dietrofront” e “interminabile gioco dell’oca”.

Alla notizia dell’esclusione della “regola delle 3 case”, il Ministro Franceschini si impegnò a nome del Governo a riproporre la norma al più presto, mentre il Sottosegretario Bonaccorsi dichiarò di non comprendere perché l’emendamento Mirabelli fosse stato stralciato, si rammaricava per l’occasione mancata, e concludeva con un “Ci riproveremo”, confermando implicitamente che l’emendamento era stato il frutto di pressioni governative.

Ed eccoci quindi alla “resa dei conti”: la Legge di bilancio rappresenta la prima occasione di un provvedimento adeguato per riproporre le limitazioni agli affitti brevi, e il Ministro del Turismo è stato puntuale a suggerire al MEF la stretta per i multi-host: solo quattro case con cedolare secca, poi si diventa imprenditori.

Una tassa controversa

La questione della cedolare secca per gli affitti brevi da un punto di vista legale è intricatissima: da aprile 2017 già tre gradi di giudizio per la “legge Airbnb” (il DL 50/2017, attualmente al giudizio della Corte di Giustizia Europea, dopo Tar e Consiglio di Stato), e già quattro modifiche legislative (quella proposta con la legge di bilancio 2021 sarebbe la quinta). Questo senza considerare emendamenti non approvati e disegni di legge.

Inoltre, la stessa cedolare secca (attualmente al 21%), viene vista dai competitor del settore alberghiero come troppo favorevole, mentre sta ormai stretta agli host, che chiedono una aliquota più bassa o la possibilità di dedurre le commissioni del portale e del property manager.

Fra i primi a commentare le nuove limitazioni, Giorgio Spaziani Testa, Presidente di Confedilizia, che esprime le sue critiche su Twitter.

Su Il Sole 24 Ore del 14 novembre, Marco Mobili definisce gli affitti brevi “un settore già schiacciato dall’emergenza sanitaria che ha cancellato il turismo.”

2021: riproposto il codice identificativo nazionale (in versione soft)

Il testo dell’art. 99 ripropone anche il codice identificativo e la banca dati delle strutture ricettive e delle locazioni turistiche, riforma inattuata del 2019, in una forma più soft, priva per ora nella bozza attuale della parte fiscale e invece focalizzata sulla regolarità delle autorizzazioni dei titolari delle attività turistiche, con interscambio dati dalle regioni e province autonome verso il MIBACT, invece del Min. Agricoltura (MIPAAF).

Il fatto che il MEF, che ha in carico la bozza della legge di bilancio in queste prime fasi precedenti alla presentazione alle Camere, “smonti” dal codice identificativo proprio l’incrocio dei dati fiscali, non deve far credere che lo Stato rinuncerà alla lotta all’evasione nel settore extralberghiero, per almeno quattro buoni motivi:

1) Una volta costituito il database, può essere strategicamente più conveniente disporre in seguito la condivisione dei dati presenti nella “banca dati strutture e locazioni” del MIBACT con altre amministrazioni come il Fisco, attraverso provvedimenti più facili da approvare rispetto ad una legge finanziaria come quella in discussione, che terrà impegnati i due rami del Parlamento per il prossimo mese e mezzo.

2) L’azione di accertamento del fisco italiano su ogni singolo contribuente è già disciplinata in ogni aspetto, con possibilità di verifiche su conti bancari e account dei portali, e i tempi di prescrizione fiscale sono lunghissimi (cinque anni, che diventano sette, nel caso di dichiarazione omessa).

3) Ormai ogni controllo sulle attività extralberghiere, da qualsiasi corpo venga svolto (Polizia Locale, Carabinieri, Polizia di Stato, Guardia di Finanza), comprende tutte le verifiche: amministrativa, fiscale, pubblica sicurezza (Alloggiati Web), prevenzione rischi sanitari e imposta di soggiorno. Se viene rilevata una irregolarità (ad esempio fiscale) da parte di un corpo non competente (es. Polizia Locale), viene interessata di ufficio l’Amministrazione competente (Agenzia delle Entrate, o per essa, la Guardia di Finanza). Ciò è coerente con gli obblighi che hanno i pubblici ufficiali.

4) In realtà, sarà a breve comunque obbligatorio per tutte le piattaforme come Airbnb, Booking ecc. fornire tutti i dati delle locazioni brevi al fisco, come descritto in questo articolo di due membri del team di Extralberghiero.it su Econopoly Il Sole 24 Ore.

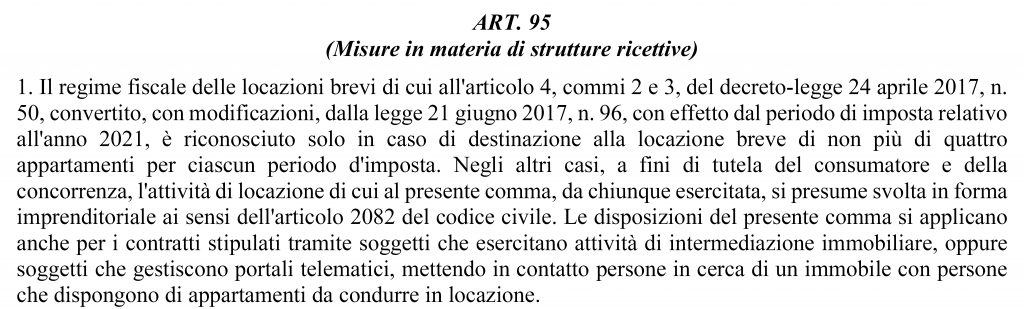

Da un punto di vista formale, il titolo dato dal legislatore all’art. 99, “Misure in materia di strutture ricettive” (nell’immagine il comma 1), può apparire in contraddizione col contenuto: “Il regime fiscale delle locazioni brevi….” per l’uso non appropriato dei termini, ma, al di là delle differenze giuridiche, c’è una assimilazione ormai compiuta fra le due forme di alloggio, a livello di mercato, ospiti, portali e scelte dei proprietari.

Naturalmente seguiremo l’iter del provvedimento, fino alla sua approvazione, tenendovi informati su queste pagine e siamo a disposizione delle associazioni di settore che intendono fornire un contributo per rendere più equa la norma da qui all’approvazione.

* Numerazione della bozza del 16 novembre. Nella prima bozza del 13 novembre era articolo 91 e in quella del 14 novembre era articolo 95.

Sergio Lombardi è Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

Per quesiti e segnalazioni, scrivete a:

info@sergiolombardi.net