Approvati i nuovi modelli di dichiarazione e di certificazione dei redditi. Analisi delle modalità di compilazione per il settore extralberghiero. CLB, CU, DAC7 e regolarizzazioni

Con l’approvazione dei nuovi modelli di dichiarazione e certificazione dei redditi, inizia a tutti gli effetti la stagione fiscale 2023, ed è l’occasione per riepilogare le principali regole fiscali sui redditi da locazione breve e su quelli delle strutture extralberghiere. Per il nostro approfondimento su Iva, fatturazione e fiscalità delle strutture imprenditoriali e dei property manager, leggi questo altro articolo.

PRESENTAZIONE DELLA DICHIARAZIONE

Sfatiamo subito un mito, o fake news*: i redditi da locazione, e anche quelli delle strutture ricettive, sono sempre soggetti a tassazione, anche se fossero 10 euro. Il concetto di reddito integrativo, spesso utilizzato, è solo un nome senza implicazioni fiscali. Tra l’altro l’assenza di deduzioni e detrazioni per la cedolare secca fanno sì che anche i bassi redditi sono comunque soggetti alla cedolare al 21%.

Inoltre, i redditi da locazione, oltre a non essere mai esenti, esonerano dalla dichiarazione dei redditi solo fino a 500 euro. Basta aver prodotto anche solo 501 euro di reddito da locazione nel 2022 per essere obbligati alla presentazione della dichiarazione dei redditi.

730 o REDDITI PF?

Il prossimo step è la scelta della dichiarazione. Possono utilizzare il modello 730 solo i contribuenti che hanno un rapporto di lavoro subordinato (dipendenti) o una collaborazione continuativa senza partita Iva con una società, oltre che i pensionati. Queste categorie sono escluse comunque dal modello 730 se hanno una partita Iva attiva o producono altri redditi che non sono dichiarabili col 730.

QUANDO SI PRESENTA? QUANDO SI PAGA?

Il modello 730 si presenta dal mese di aprile al 30 settembre, naturalmente se il rapporto con il datore di lavoro è ancora in corso. Il modello 730 prevede pagamento o rimborso immediato, nel corso della mensilità (da luglio a settembre) in cui viene conguagliato con la retribuzione o la pensione.

Il modello Redditi PF (ex Unico) si presenta da maggio al 30 novembre e le imposte risultanti da questa dichiarazione si pagano il 30 giugno con il modello F24 (saldo e primo acconto) e il 30 novembre (secondo acconto).

ACCONTI: COME RIDURLI

E’ possibile ridurre gli sgraditi acconti, che sommati al saldo, soprattutto nel primo anno di attività o in ogni momento di crescita, riducono il reddito netto effettivo degli host? Innanzitutto, attenzione perché in automatico gli acconti vengono calcolati col metodo storico da tutti i software fiscali.

Per calcolare l’acconto 2023 col metodo previsionale, occorre fare una stima (attendibile) dei propri redditi del 2023, considerando tutti gli incassi dell’anno fino alla data del pagamento del primo acconto (30 giugno).

E’ possibile ridurre l’acconto solo se il 2023 ha minori incassi rispetto al 2022. Stessa verifica va fatta a novembre, per calcolare il secondo acconto considerando 11/12 del reddito annuale.

Inoltre, gli acconti possono essere omessi del tutto o ridotti quando si cambia regime (ad esempio se nel 2022 ho solo redditi da immobili da locazioni turistiche non imprenditoriali e nel 2023 apro una partita Iva in regime forfettario e converto le LT in CaV o altre strutture imprenditoriali, non dovrò pagare acconti 2023 per cedolare secca o per Irpef).

Per entrambe le situazioni degli acconti (stima degli acconti col metodo previsionale e omissione/riduzione acconti per cambio di regime) è suggeribile consultare il proprio commercialista.

Gli host che hanno un property manager, se da un lato hanno dei maggiori costi, dall’altro non sono soggetti ad acconti, se il loro reddito da locazioni è stato interamente considerato e tassato alla fonte dal proprio property manager con la cedolare secca.

Gli host con property manager restano obbligati alla presentazione della dichiarazione dei redditi

LA METAMORFOSI DEI REDDITI DA LOCAZIONE BREVE

La locazione turistica è l’unica forma di alloggio autorizzata ad utilizzare la cedolare secca al 21%.

Ma la tassazione dei redditi degli alloggi ad uso turistico dipende dal titolo di possesso:

- se si è proprietari e gestori di una LT, si producono redditi da immobili, che possono essere tassati con cedolare secca oppure con Irpef (senza deduzione dei costi);

- se si è conduttori/comodatari/usufruttuari di una LT, si producono redditi diversi (da sublocazione), che possono essere tassati con cedolare secca oppure con Irpef (con deduzione dei costi inerenti*);

- per i proprietari non gestori della LT non è ammessa la tassazione al 10%, anche se si è simulato un contratto a canone concordato ad uso abitativo (3+2, transitorio) proprio con il sublocatore titolare della LT (violando la Legge 431/1998 e l’accordo territoriale vigente);

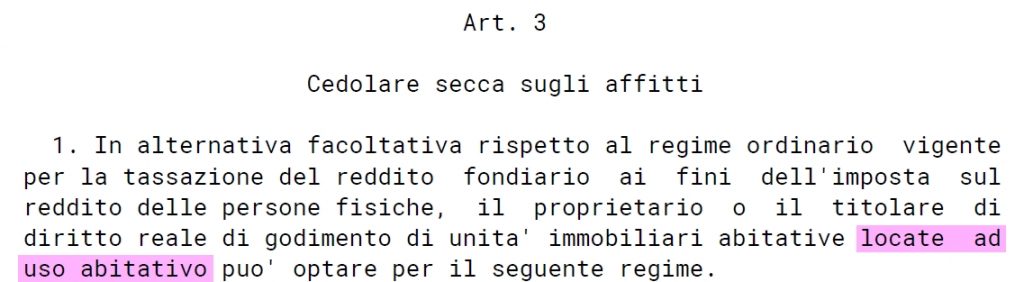

- se si è proprietari di una LT locata con un contratto registrato ad un diverso titolare, si producono sempre redditi da locazione, ma a rigore tassabili solo con Irpef e senza la possibilità della cedolare secca al 21%, perché l’utilizzo che ne fa il sublocatore non è abitativo. Una regola molto chiara, valida fin dal 2011 (v. estratto del D.Lgs. 23/2011 di seguito).

STRUTTURE EXTRALBERGHIERE NON IMPRENDITORIALI

Le strutture ricettive extralberghiere non imprenditoriali (tipicamente CaV e B&B), producono redditi diversi e in particolare “redditi da attività commerciali non esercitate abitualmente”, a cui la cedolare secca non è applicabile.

La tassazione delle strutture extralberghiere non imprenditoriali è esclusivamente con Irpef con deduzione dei costi inerenti*.

COSTI INERENTI

* I principali costi inerenti che possono dedurre dall’imponibile Irpef i titolari di LT in sublocazione, comodato e usufrutto, e i titolari di strutture extralberghiere non imprenditoriali sono:

- utenze domestiche (se intestate);

- condominio;

- canone di locazione;

- biancheria e pulizia;

- commissioni del portale OTA;

- commissioni del property manager;

- costo delle transazioni finanziarie;

- mobilio per l’attività turistica.

(N.B.: questi costi possono essere dedotti solo dall’imponibile Irpef e mai dalla cedolare secca)

RAVVEDIMENTI: NUOVE REGOLE

Con la nuova direttiva UE DAC7 è praticamente impossibile per gli host presenti sui portali, anche piccoli, evadere le tasse, e sono infatti in corso un grande numero di regolarizzazioni fiscali.

Nel 2023 i ravvedimenti sono meno costosi (le sanzioni possono essere regolarizzate pagando 1/18 della sanzione minima ma solo se il pagamento dell’intera somma o della prima rata viene effettuato entro il 31/3/2023).

Inoltre con la risoluzione 12/E del 1/3/2023 dell’Agenzia delle Entrate sono stati introdotti nuovi codici tributo F24 per sanzioni e interessi da ravvedimento, che vanno utilizzati dal 2/5/2023.

In entrambi i casi: calcolo del ravvedimento e compilazione degli F24, come pure per la presentazione di dichiarazioni dei redditi integrative o tardive, si raccomanda di consultare il proprio commercialista di fiducia.

E INFINE….LA CLB!

La CLB (comunicazione locazioni brevi) è un adempimento fiscale degli intermediari (property manager, agenti immobiliari, siti, portali) introdotto già dall’anno d’imposta 2017, alternativo alla certificazione CU. La CLB va presentata entro il 30 giugno dall’intermediario quando non gestisce i pagamenti e contiene in sostanza le stesse informazioni della certificazione CU. Molti intermediari che decidono di non gestire pagamenti per semplificare, dimenticano questo adempimento, rischiando così sanzioni e accertamenti su di sé e sui proprietari gestiti. Maggiori info su CLB in questo articolo.

FAQ & FAKE*

Per approfondire in modo semplice altri aspetti della propria fiscalità ed evitare gli errori conseguenti alle fake news fiscali, ampio spazio (capitoli 4, 5 e 6) è stato dato agli argomenti fiscali nella guida Extrabook, preparata dalla redazione di Extralberghiero e disponibile qui.

Sergio Lombardi è Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

Per quesiti e segnalazioni, scrivete a:

info@sergiolombardi.net