Una grande esclusiva di Extralberghiero.it, ecco il primo caso in Italia di incrocio dei dati fiscali con il sistema SIATEL. Sanzioni severe e termini molto ampi per le contestazioni da parte dei Comuni

Trema il sommerso dell’extralberghiero: è infatti già operativo l’incrocio dei dati fiscali per le strutture ricettive e per le locazioni turistiche che mette in relazione pernottamenti e versamenti dell’imposta di soggiorno. La Skynet del Fisco ha preso coscienza, l’intelligenza artificiale dell’anagrafe tributaria è ora in grado di associare le comunicazioni ad Alloggiati Web con i dati sull’imposta di soggiorno dichiarata e versata ai Comuni, e di conseguenza ricavando i dati sull’imposta non dichiarata o versata.

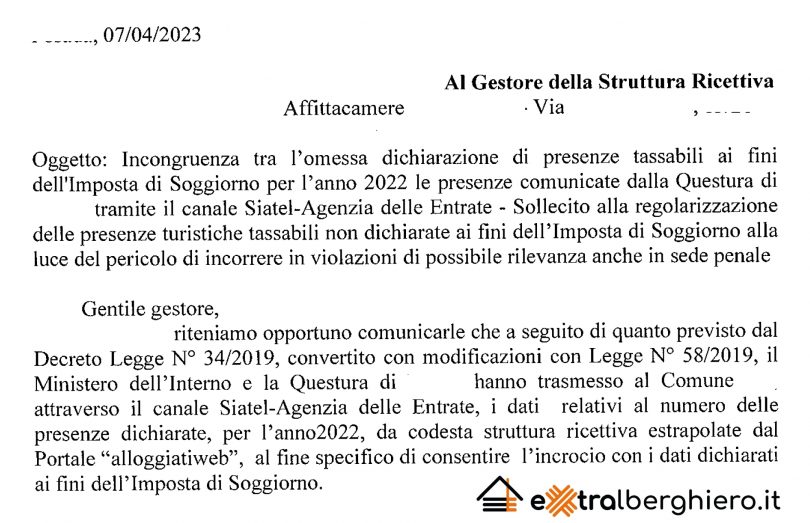

Abbiamo visionato in anteprima la prima contestazione in Italia basata sul sistema SIATEL, datata 7 aprile 2023, con cui un Comune della Sardegna comunica ad una struttura ricettiva che l’esame dei dati ha “evidenziato un consistente numero di presenze di ospiti nel corso della stagione turistica 2022 nei mesi da aprile a ottobre in numero significativamente superiore rispetto al numero dei pernottamenti tassabili dichiarati a questo comune al fine dell’imposta di soggiorno“. (v. documento a fine articolo)

TERMINI DI ACCERTAMENTO

La contestazione inviata al gestore della struttura, che è rimasto naturalmente molto sorpreso, era prevista dal Decreto Crescita (DL 34/2019), che istituì la banca dati delle strutture ricettive e degli immobili destinati alle locazioni brevi. Ne avevamo parlato all’epoca in un nostro articolo. Esattamente quattro anni dopo, il sistema di incrocio dei dati oggi è attivo, consentendo ai comuni che applicano l’imposta di soggiorno di contestare i minori versamenti ai titolari di strutture e di locazioni.

Mentre le comunicazioni SIATEL sono rapidissime (si contesta ad aprile 2023 già l’intero anno 2022), i tempi in cui l’accertamento è possibile sono molto lunghi, partendo da cinque anni per il termine ordinario, fino a sette anni nel caso di dichiarazioni omesse o mendaci (infedeli). E’ da aggiungere infine il periodo di sospensione degli accertamenti previsto a causa del Covid, per un totale che supera gli otto anni.

SANZIONI

Nel documento completo, il comune sardo che ha avviato questa operazione di compliance ricorda al titolare della struttura che, oltre alle salate sanzioni fiscali e amministrative, possono essere applicabili anche le sanzioni penali, e minaccia di comunicare la malversazione della struttura ricettiva all’Autorità Giudiziaria. Occorrerà verificare se la Procura competente è fra i “falchi” che ritengono ancora oggi applicabili le sanzioni penali previste per il peculato e per gli agenti contabili. In ogni caso, è sempre consigliabile di evitarsi un processo penale, soprattutto se per poche centinaia di euro. In questo articolo il nostro ultimo aggiornamento sulla questione peculato.

PERCHE’ ALLOGGIATI WEB?

Perché proprio Alloggiati Web, il portale del Min. Interno, di cui abbiamo parlato in quest’altro articolo in occasione del suo restyling, è stato individuato come base per l’incrocio dei dati fiscali? Probabilmente perché è l’adempimento in cui anche gli irregolari sono più regolari. Infatti, anche i titolari di strutture e locazioni che tengono per sé l’imposta di soggiorno riscossa e magari non pagano le tasse, presentano le comunicazioni alla Questura, credendo così ingenuamente di evitare conseguenze penali. Peccato che la violazione del TULPS per omessa comunicazione Alloggiati Web prevede come pena tre mesi di arresto, mentre il peculato per mancato o parziale riversamento dell’imposta di soggiorno prevede fino a dieci anni e sei mesi di reclusione e si prescrive in oltre dodici anni. Questo, senza considerare il penale fiscale che viene attivato per le violazioni nelle altre imposte (ritenute, imposte dirette e Iva) oltre certe soglie.

E LE ALTRE IMPOSTE?

Lo stesso decreto del 2019 prevedeva che “Tali dati sono utilizzati dall’Agenzia delle Entrate, unitamente a quelli trasmessi dai soggetti che esercitano attività di intermediazione immobiliare ai sensi del DL 50/2017 (Property Manager, Portali, Agenti Immobiliari) ai fini dell’analisi del rischio relativamente alla correttezza degli adempimenti fiscali.

Nel linguaggio del Fisco, ciò significa che i dati ricevuti dalla Questura attraverso il portale Alloggiati Web vengono incrociati con le certificazioni e le ritenute degli intermediari. Un incrocio più complesso di quello con l’imposta di soggiorno, che si giustifica, a causa della posta in gioco: varie imposte dirette (Irpef, Ires, Irap, cedolare, forfettaria), oltre all’Iva. Ma le situazioni macroscopiche sono comunque semplici da scoprire. Basta pensare a chi ha presentato i dati alla Questura, ma ha omesso del tutto la dichiarazione o ha “dimenticato” di dichiarare i redditi della sua attività turistica nell’apposito quadro della dichiarazione: ora con l’incrocio dei dati gli “invisibili” al Fisco non sono più invisibili.

L’UNICA SOLUZIONE

Alla luce della situazione e degli strumenti nelle mani del Fisco, ormai potentissimi, dopo aver verificato che le contestazioni sono fondate, se non sono state ancora irrogate le sanzioni piene (30% per omesso pagamento) e quelle per omesse dichiarazioni periodiche e/o annuali, l’unica strada è quella del ravvedimento operoso, che è applicabile anche per l’imposta di soggiorno e riduce le sanzioni fino all’1%-5%. Oltre a versare con sanzioni ridotte, se è ancora possibile, è necessario presentare al Comune le comunicazioni periodiche dell’imposta di soggiorno aggiornate e i Modelli 21 di tutti gli anni da regolarizzare. Per le imposte dirette, oltre al ravvedimento vanno presentate per gli anni da regolarizzare le dichiarazioni tardive o integrative su modello Redditi PF per le persone fisiche, o su diversa modulistica, se le omissioni riguardano società di persone o di capitale.

Sergio Lombardi è Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

Per quesiti e segnalazioni, scrivete a:

info@sergiolombardi.net