Aggiornamento sugli importanti cambiamenti dal 1° luglio 2022 negli obblighi contabili dei soggetti in regime forfettario. La fattura elettronica obbligatoria scatta in base al fatturato 2021. Chiarimenti anche sull’obbligo di POS

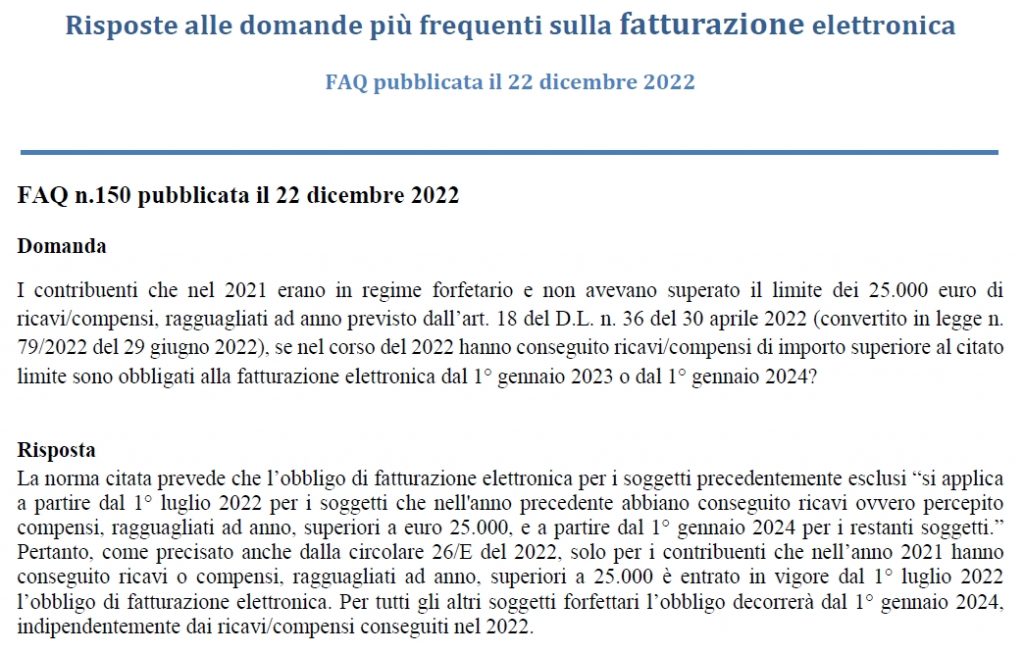

[AGGIORNAMENTO DEL 30 DICEMBRE 2022]:l’Agenzia delle Entrate ha chiarito con una FAQ che anche chi ha superato un fatturato di 25 mila euro nell’anno 2022 NON sarà obbligato nel 2023 ad utilizzare la fattura elettronica (FAQ n.150 pubblicata il 22 dicembre 2022 – vedi immagine di seguito).

Si avvicina il 1° luglio 2022, data in cui verrà esteso ai contribuenti forfettari l’obbligo di fatturazione elettronica. A leggere alcuni articoli – o meglio advertorial – di società che producono software di fatturazione, tutti i forfettari sarebbero obbligati ad adottare la fattura elettronica ma invece, come vedremo, la novità riguarda solo alcuni contribuenti.

L’OBBLIGO SCATTA A 25MILA EURO

Sono obbligati alla fatturazione elettronica dal 1° luglio 2022 solo i soggetti forfettari che nell’anno 2021 hanno raggiunto ricavi o compensi, ragguagliati ad anno, superiori a euro 25.000 mentre a partire dal 1° gennaio 2024 l’obbligo di fattura elettronica riguarderà tutti, senza limiti di reddito. Secondo i dati ufficiali sui redditi 2020 (gli ultimi disponibili, pubblicati in aprile 2022), i titolari di partita Iva in regime forfettario in Italia sono 1,6 milioni e il loro reddito medio è di 13mila euro, quindi una buona parte dei forfettari non è tenuto alla fattura elettronica. Anche se per alcuni soggetti può essere comodo utilizzarla comunque, va fatta corretta informazione sull’argomento, consentendo una scelta libera per gli operatori.

VERIFICA DELL’OBBLIGO

Come tutti i cambiamenti in corso d’anno, questa nuova regola sulle fatture elettroniche a partire dal 1° luglio ha dei criteri di verifica non proprio immediati, visto che buona parte dei forfettari in quella data non avrà presentato la dichiarazione dei redditi, né tantomeno ricevuto tutte le certificazioni CU dei propri compensi.

METODO 1: FATTURE 2021

Il metodo più immediato per verificare il superamento del tetto dei 25mila euro e, con esso, l’obbligo della fatturazione elettronica, consiste nel sommare i ricavi fatturati nel 2021: se si superano 25mila euro nel 2021, si è obbligati dal 1° luglio alla fattura elettronica.

METODO 2: DICHIARAZIONE DEI REDDITI 2022

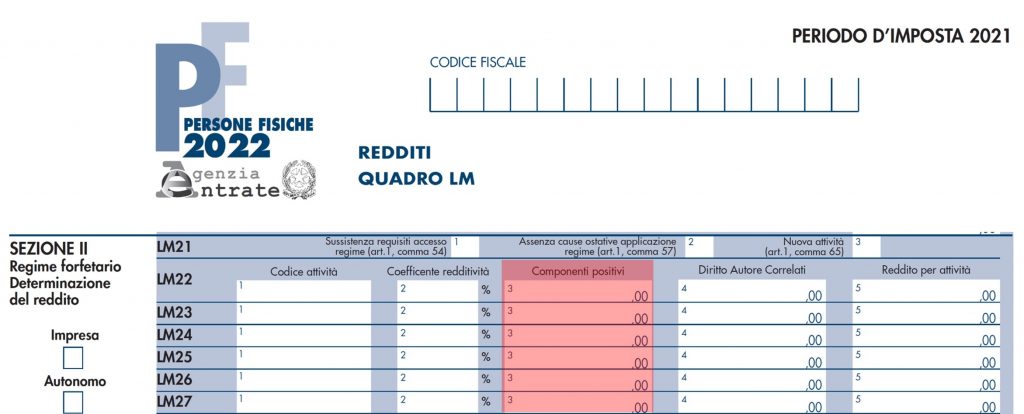

Se la dichiarazione dei redditi è stata già presentata o è pronta per la presentazione, le scelte sulla fatturazione andranno fatte sulla base del reddito ufficiale in essa contenuto. Il dato è presente nel modello Redditi PF 2022, Quadro LM Sezione 2 (Regime Forfetario), rigo LM22 e seguenti, colonna 3 (evidenziata in rosa nell’immagine che segue). Nel caso vengano utilizzati più codici Ateco, occorrerà sommare tutti i righi presenti nella colonna 3 – Componenti positivi.

Il reddito da considerare per la verifica dell’obbligo di fattura elettronica è quello lordo della colonna 3, e non quello ricalcolato col coefficiente di redditività.

METODO 3: CERTIFICAZIONE CU2022

Se la dichiarazione dei redditi non è ancora stata presentata, è possibile comprendere il proprio reddito 2021 sulla base delle certificazioni CU2022 ricevute, via posta o Pec. Alcuni committenti le inviano anche impropriamente via email o whatsapp, ma è possibile trovare tutte le certificazioni anche nel proprio cassetto fiscale.

Nella certificazione CU2022 Lavoro autonomo, il reddito da considerare è presente al punto 4 – Ammontare lordo corrisposto, ed è evidenziato in rosa nell’immagine che segue.

Se nel 2021 ci sono diversi committenti, occorre sommare gli importi del punto 4 delle varie certificazioni, e se sono state emesse anche fatture a persone fisiche, andranno considerate anche le fatture, oltre alle certificazioni.

COEFFICIENTE DI REDDITIVITA’ E CONTRIBUTI

I contributi obbligatori (in questo caso INPS) sono l’unico onere deducibile dal reddito dei contribuenti forfettari.

Ma i contributi INPS non vanno considerati, né per il calcolo del tetto dei 65mila euro, né per la verifica del reddito 2021 (se superiore ai 25mila euro) ai fini della fatturazione elettronica. Anche l’eventuale rivalsa contributiva del 4% applicata dai professionisti con partita Iva non va considerata per questi calcoli.

Allo stesso modo, il reddito da considerare per entrambi i limiti, 65mila e 25mila, è quello lordo, e non quello risultante dall’applicazione del coefficiente di redditività.

Esempio 1:

Reddito 2021 di Casa Vacanze imprenditoriale

Reddito lordo = 50.000 euro

Coefficiente di redditività codice Ateco 55.20.51 = 40%

Reddito imponibile = 20.000 euro

Il reddito da considerare è quello lordo di 50mila euro e quindi questo soggetto è obbligato alla fattura elettronica dal 1/7/2022.

ATTENZIONE AI PERIODI PARZIALI

Nella sezione precedente di questo articolo, la frase “ragguagliati ad anno” è evidenziata in colore blu, perché contiene un rischio nascosto. Contro tutti i principi esistenti del reddito di lavoro autonomo, fin dal 2015 per il forfettario è stato introdotto il concetto di mensilizzazione del reddito. In base a questo principio, si può essere obbligati alla fatturazione elettronica anche per redditi sotto i 25mila euro, o addirittura fuoriuscire dal regime forfettario anche per redditi sotto i 65mila euro se, per le attività avviate o chiuse in corso d’anno (dalla durata quindi inferiore a 365 giorni) si supera un determinato reddito.

Un accanimento ingiustificato, soprattutto verso soggetti che non hanno un flusso reddituale costante come i lavoratori dipendenti. Si pensi ad esempio alle diverse stagioni turistiche (alta e bassa), o ai pagamenti differiti che ricevono tutti i lavoratori autonomi.

Esempio 2:

Attività avviata il 1° ottobre 2021

Reddito lordo 2021 = 15mila euro

Reddito 2021 ragguagliato all’anno = 15.000 diviso 3 mesi moltiplicato per 12 = 60.000 euro

Conseguenza del ragguaglio: obbligo di fattura elettronica dal 1° luglio 2022 senza fuoriuscita dal regime forfettario.

Esempio 3:

Attività avviata il 1° settembre 2021

Reddito lordo 2021 = 40mila euro

Reddito 2021 ragguagliato all’anno = 40.000 diviso 4 mesi moltiplicato per 12 = 120.000 euro

Conseguenza del ragguaglio: obbligo di fuoriuscita dal regime forfettario (a decorrere dal 1/1/2022 con riemissione di tutte le fatture 2022 applicando l’Iva).

SANZIONI

Per il terzo trimestre del periodo d’imposta 2022 (quindi dal prossimo 1° luglio al 30 settembre), è previsto un periodo transitorio, in cui non verranno applicate le sanzioni ai forfettari destinatari del nuovo obbligo, ma solo a condizione che la fattura elettronica verrà emessa entro il mese successivo a quello di effettuazione dell’operazione.

Le sanzioni per omessa fattura elettronica per i forfettari si possono definire lievi (tra il 5% e il 10% degli importi non fatturati elettronicamente), perché riguardano operazioni non soggette ad Iva.

Molto più salata invece la sanzione per i soggetti in regime ordinario che applicano l’Iva, che va dal 90% al 180% dell’Iva non inserita in fattura elettronica.

POS OBBLIGATORIO PER TUTTI?

E’ l’occasione per far luce anche sul nuovo obbligo del POS dal 30 giugno.

La nuova disciplina, che prevede l’obbligo di accettare anche pagamenti effettuati con carte di credito e carte di debito, è rivolta solo ai soggetti con partita Iva che effettuano attività di vendita di prodotti e di prestazione di servizi.

L’indicazione “anche professionali”, presente nell’art. 15 comma 4 del DL 179/2012 recentemente modificato, indica i professionisti con partita Iva, obbligati ad utilizzare il POS insieme a tutte le altre attività imprenditoriali.

Sono quindi escluse dall’obbligo di POS e ovviamente anche dalle relative sanzioni, le strutture ricettive non imprenditoriali e le locazioni turistiche non imprenditoriali.

LOTTA ALL’EVASIONE E FUORIUSCITA SOFT

Occorre a questo punto chiedersi se la crociata digitale che colpisce oggi anche le fatture dei forfettari può essere un rimedio efficace contro l’evasione fiscale.

La risposta è negativa: se un soggetto intende evadere le tasse, semplicemente non emetterà per niente la fattura, o inserirà in fattura un importo minore rispetto a quello incassato. Il fatto che la fattura sia cartacea o elettronica è un dettaglio.

Anche il tetto di 65mila euro per il regime forfettario viene aggirato da molti, semplicemente non fatturando e così non fuoriuscendo. Addirittura la presenza del tetto può avere anche effetti depressivi per l’economia, con alcuni soggetti che rallentano l’attività negli ultimi mesi dell’anno, allo scopo di non superare il limite dei 65mila euro.

Per questi motivi e per premiare l’iniziativa economica, è da considerare positivamente la recente iniziativa legislativa (nuova bozza disegno di legge di riforma fiscale del 15 giugno – art. 2) che prevede una fuoriuscita graduale dal regime forfettario e consente di restare altri due anni nel regime agevolato, prima di passare al regime ordinario.

Ma per poter vedere realizzata questa riforma, occorrerà ancora del tempo e, salvo sorprese, non riguarderà il 2022, per il quale vale il limite reddituale di 65mila euro per restare nel regime forfettario.

Sergio Lombardi è Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

Per quesiti e segnalazioni, scrivete a:

info@sergiolombardi.net

Altri articoli sul regime forfettario dello stesso autore per Extralberghiero.it:

Property Manager: come scegliere il corretto codice Ateco

Riforma fiscale e regime forfettario: cambia tutto per chi sfora i 65.000 euro