Dal Decreto Sostegni il rinvio della nuova dichiarazione annuale dell’imposta di soggiorno al 2022 per tutti i Comuni *. Incertezze su Modello 21, maxi sanzioni, peculato e destinazione dell’imposta da parte dei Comuni

Il Decreto Sostegni, convertito in legge con modifiche, prevede una nuova scadenza per la dichiarazione annuale dell’imposta di soggiorno, che era appena stata introdotta con termine di presentazione al 30 giugno.

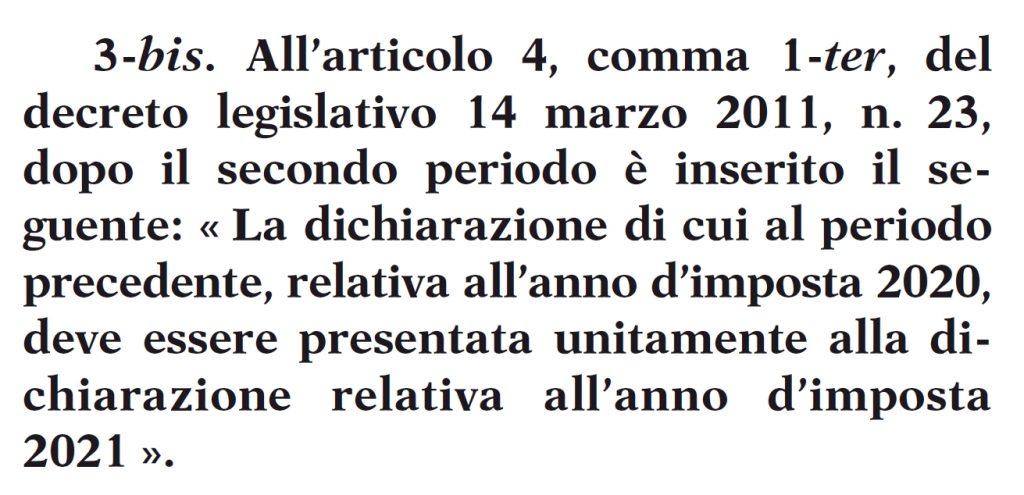

All’articolo 25 del decreto è stato infatti aggiunto un nuovo comma, il 3-bis, che prevede che “La dichiarazione (dell’imposta di soggiorno) relativa all’anno d’imposta 2020, deve essere presentata unitamente alla dichiarazione relativa all’anno d’imposta 2021“, quindi entro il 30 giugno 2022.

Avevamo parlato in dettaglio della nuova dichiarazione in quest’altro articolo su Extralberghiero.it

Il rinvio di un anno sarà sicuramente gradito agli host e ai property manager, già gravati da un importante volume di adempimenti, quasi tutti previsti anche nei periodi di inattività. ma anche a tutte le altre categorie di responsabili d’imposta (ex agenti contabili) tenuti alla presentazione della dichiarazione annuale city tax: alberghi, campeggi, ostelli, agriturismi, naturalmente con sede in quei comuni (oltre mille in Italia) che hanno deliberato l’imposta di soggiorno.

Ricordiamo che il nuovo ruolo di responsabile d’imposta comporta che, nel caso di rifiuto di pagamento della tassa da parte dell’ospite, l’unico debitore resta il titolare. Il rifiuto degli ospiti dal 19 maggio 2020 non ha più effetto negli adempimenti di dichiarazione e versamento dell’imposta.

I MOTIVI DEL RINVIO

Le cause del rinvio della dichiarazione sono ignote: oltre al ritardo nella modulistica (che andava a rigore pubblicata entro il 15 novembre 2020 ma non lo è stata fino ad oggi), si può pensare allo scarso volume di imposta riscossa nel 2020, o a specifiche pressioni degli operatori o dei comuni. L’emendamento che ha introdotto la nuova scadenza del 30 giugno 2022 è stato presentato al Senato da esponenti del Gruppo per le Autonomie (che comprende SVP-PATT e UV).

DUBBI APPLICATIVI

Trovandoci ora in un momento in cui sulla city tax valgono ancora le vecchie regole, insieme ad alcune delle nuove regole introdotte a maggio 2020, sorgono alcuni dubbi, che potrebbero essere chiariti solo dal Dipartimento delle Finanze del MEF, competente per la fiscalità regionale e locale:

– Vista la proroga all’anno prossimo e l’attuale vigenza del DPR 194/1996, il modello 21 andrà ancora presentato a gennaio 2022?

– Le maxisanzioni dal 100% al 200% dell’imposta di soggiorno dovuta annualmente restano sospese fino al 2022?

– Vista l’incertezza sul reato di peculato (non depenalizzato a distanza di un anno dal Decreto Rilancio), applicato con severe condanne in varie recenti sentenze (compresa quella della Cassazione) per le violazioni nei versamenti d’imposta, sarebbe il caso di una interpretazione autentica sulla questione peculato?

– Non è il caso di pubblicare finalmente il regolamento attuativo dell’imposta di soggiorno, atteso da quasi dieci anni (previsto entro il 6 giugno 2011), che uniformi a livello nazionale i criteri di tariffazione, riscossione e accertamento dell’imposta, oltre che fornire i chiarimenti attesi sul ruolo storico (2011-2020) del titolare della struttura ricettiva incaricata della riscossione e quindi delle sue implicazioni a livello di peculato? E’ stata proprio l’assenza del regolamento attuativo che ha favorito l’attuale “Babele normativa” dei mille regolamenti cittadini eterogenei e, in parte, anche la questione dell’agente contabile, che discende da una “costruzione giurisprudenziale” e non dalla legge.

– Vista la centralità del Turismo nel PNRR, sarà possibile vincolare ad effettivi utilizzi nelle infrastrutture turistiche dei comuni i fondi dell’imposta di soggiorno?

L’imposta incassata dalle amministrazioni cittadine è attualmente destinata per legge (per tutti i comuni, tranne Roma) a “finanziare interventi in materia di turismo, ivi compresi quelli a sostegno delle strutture ricettive, nonché interventi di manutenzione, fruizione e recupero dei beni culturali ed ambientali locali, nonché dei relativi servizi pubblici locali“?

Una destinazione molto ampia e insieme vaga, che favorisce una gestione poco trasparente di importanti risorse finanziarie.

* Aggiornamento dell’11/1/2022:

Alcuni comuni stanno richiedendo la compilazione del Modello 21, anche se è superato dalle norme vigenti. In quei casi, occorre comunque presentare il Modello 21 e presentare anche a giugno 2022 la nuova dichiarazione annuale dell’imposta di soggiorno.

* Aggiornamento dell’11/6/2021:

Il Comune di Roma ha comunque ritenuto di allineare la scadenza della propria dichiarazione annuale del 2020 al 30 giugno 2022.

* Aggiornamento del 9/6/2021:

Il Comune di Roma ha introdotto una propria dichiarazione annuale del contributo di soggiorno, con presentazione al 30 giugno 2021 per il contributo di soggiorno relativo al 2020 e sanzioni dal 100% al 200% del contributo non versato nel caso di omessa o infedele dichiarazione annuale.

Ciò è ammesso, perché il rinvio al 2022 non riguarda il contributo di soggiorno, tributo speciale di Roma Capitale differente dall’imposta di soggiorno degli altri Comuni.

Sergio Lombardi è Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

Per quesiti e segnalazioni, scrivete a:

info@sergiolombardi.net