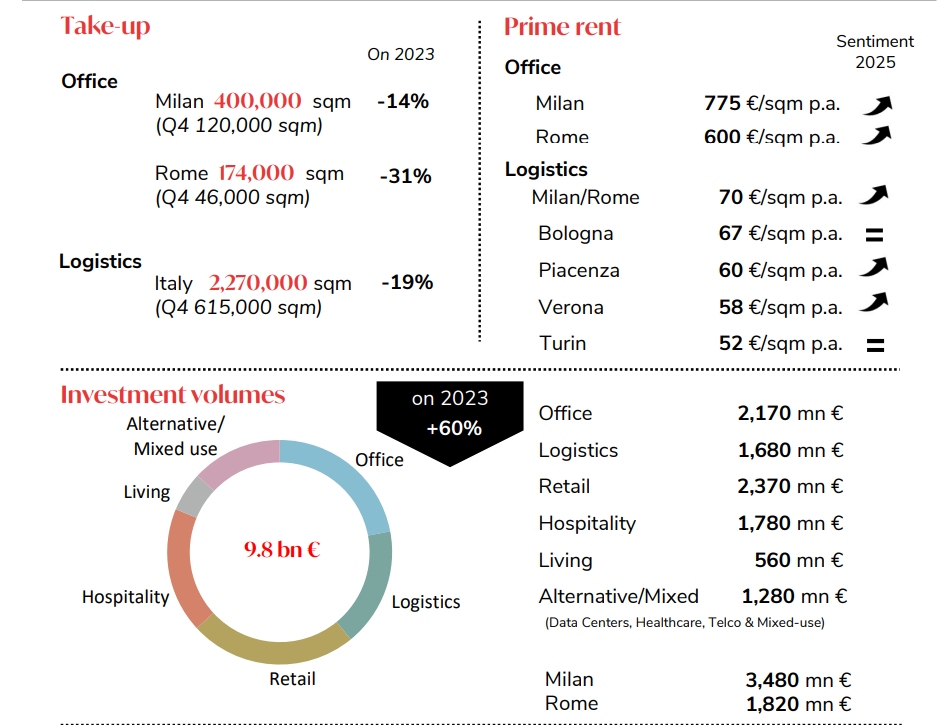

Il mercato immobiliare italiano, secondo l’analisi di Dils, ha archiviato il 2024 con un totale di investimenti pari a circa 9,8 miliardi di euro, segnando una crescita significativa del 60% rispetto al 2023. Un contributo fondamentale è arrivato dal quarto trimestre, che ha registrato investimenti per 3,4 miliardi di euro, in aumento del 30% rispetto al trimestre precedente e allo stesso periodo dell’anno precedente.

Mercato residenziale e locazioni

Il mercato residenziale italiano della compravendita, nel Q3 2024 (ultima rilevazione trimestrale disponibile), ha migliorato il trend positivo avviato nel corso del trimestre precedente segnando un aumento del 2,7% sul 2023, con oltre 161.200 NTN (Numero di Transazioni Normalizzate).

Rispetto al terzo trimestre dell’anno precedente, il mercato residenziale di Milano ha registrato un calo del 4,8% nelle transazioni. Tuttavia, si è confermato il trend di miglioramento rispetto al medesimo dato riferito al primo e secondo trimestre, che rispettivamente segnava -13,2% e – 7,3%. In questo contesto di stabilizzazione, i tagli di piccole dimensioni si sono confermati i più richiesti: oltre il 65% delle vendite in città riguarda immobili inferiori a 85 mq, un dato stabilmente superiore alla media italiana (41%). Rispetto al totale transato, la quota di nuove costruzioni è risultata in calo di due punti percentuali, attestandosi al 10,6% (poco meno del doppio rispetto alla media nazionale del 6,6%).

Roma ha consolidato l’aumento delle transazioni, registrando una crescita del 1,1% su base annua, in linea con il +3,4% del trimestre precedente. I tagli medio-grandi superiori a 85 mq hanno rappresentato quasi il 50% del volume totale, mentre i tagli medio-piccoli, minori di 85mq, sono diminuiti del 6,4% rispetto il Q3 dell’anno precedente. Il peso delle nuove abitazioni, sebbene inferiore rispetto a Milano, è stato superiore alla media nazionale, assestandosi al 7,9%, in leggera diminuzione rispetto al trimestre precedente.

Gli acquisti supportati da mutui ipotecari sono risultati in aumento: a Milano la quota si attesta al 52% delle transazioni contro il 43% del Q2 2024; analogamente, nel Q3 a Roma il 57% delle NTN è stato finanziato da mutui, in crescita di 8 punti percentuali rispetto al Q2 2024.

Il mercato delle locazioni a livello nazionale è stato in crescita, +1,1% nel Q3 2024 rispetto al Q3 2023. Le principali città, Roma e Milano, hanno mostrato dinamiche simili: rispetto ai medesimi periodi dell’anno precedente, la Capitale ha registrato un aumento del 6,9% nei contratti transitori, mentre Milano ha segnato un +9,7%. I contratti a lungo termine, invece, hanno subìto una contrazione superiore al 5% in entrambe le città (-6,9% Roma e -7,3% Milano).

Retail protagonista del 2024

Il settore retail ha guidato la ripresa del mercato, totalizzando investimenti per 2,4 miliardi di euro nell’intero anno, oltre il triplo rispetto al 2023. Il quarto trimestre ha visto operazioni per circa 800 milioni di euro, trainate dai segmenti supermercati e centri commerciali. Si tratta del miglior risultato degli ultimi sei anni, con una pipeline che promette ulteriori volumi significativi nel 2025.

Uffici in forte espansione

Il settore degli uffici ha registrato una crescita del 90% rispetto al 2023, con investimenti pari a 2,2 miliardi di euro, di cui 700 milioni nel Q4. Milano e Roma hanno concentrato l’85% del totale, attirando principalmente capitali nazionali ed europei. Nonostante un lieve calo nel take-up degli spazi direzionali a Milano (-14% rispetto al 2023), il Q4 ha mostrato segnali positivi, con volumi di assorbimento pari a 120.000 mq (+27% rispetto al trimestre precedente). La domanda si è focalizzata su immobili di qualità elevata (grado A/A+), che hanno rappresentato il 75% del mercato.

Hospitality e Living: settori in evoluzione

L’hospitality ha segnato un incremento del 66% rispetto al 2023, raggiungendo 1,8 miliardi di euro di investimenti. Tra le operazioni più rilevanti, spicca la vendita di un iconico hotel veneziano per circa 300 milioni di euro. Nel settore living, il Q4 ha registrato il miglior risultato degli ultimi due anni, con investimenti per 300 milioni di euro, trainati dal comparto Student Housing.

Alternative e mixed use: dinamismo e diversificazione

Con oltre 1,3 miliardi di euro investiti (+47% rispetto al 2023), il settore alternative e mixed use ha confermato il suo ruolo strategico. Cresce l’interesse per comparti come education e data center, a scapito del settore healthcare, che aveva dominato negli anni precedenti.

Prospettive per il 2025

Il 2025 si apre con una pipeline di investimenti promettente. Le asset class consolidate continueranno a trainare il mercato, mentre gli investimenti alternativi rappresenteranno un’opportunità per rispondere alle nuove dinamiche sociali ed economiche, contribuendo alla diversificazione dei portafogli. Il contesto finanziario favorevole e il processo di repricing rafforzano l’attrattività del mercato italiano, confermando una traiettoria di crescita per il prossimo anno.